2015年3月

策劃及撰稿:林修榮、李薇、勞伯祥

一般到了62 歲,只要擁有40 個工作季點,便可以提前領取退休金,不過什麼年齡開始領取退休金?要考慮哪些因素?這裡面可是大有學問!策略正確,可能讓您與配偶終生多得為數不少的退休金。

◎規則篇

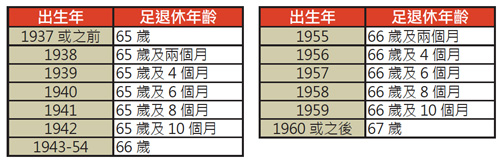

‧「足退休年齡(Full Retirement Age)」

不同年代出生的人,「足退休年齡」各有不同。以1943 至1954 年的出生者為例,足退齡是66 歲,到時退休可取得100%退休金。具體年齡線,在社安局網頁可以查詢:

注意

1. 在1 月1 日出生者,請用前一年來計算。

2. 拿配偶遺屬福利者,可提早在60 歲拿福利,足退休年齡是實齡加兩年。

‧ 提前領取

不論什麼年代出生的人,也不論「足退休年齡」為何,均可在62 歲時提前領取退休金;好處是可在到達足退齡之前早領幾年,壞處是一旦提前領取,便要終生少得足齡足額的25%。以足退齡66 歲為例,提前領取退休金的折扣比例如下:

‧「延遲退休增加額(Delayed Retirement Credit)」

若足退齡為66 歲,每遲一年提取,退休金便可每年增加8%,直至70 歲之後不再增加。具體增加比例如下:

換句話說,假如「足退休年齡」是66 歲,那麼延遲到70 歲才開始領取退休金時,所得金額即是「全額退休金」的132%!與62 歲提前領取相比,退休金額的終生差很可能不止64%。這個增加幅度高於低風險投資收益,且增加的退休金終生受惠,配偶遺屬亦可取得死者或本人較高的退休金。

◎操作篇

‧ 取消領取

一旦開始領取退休金,在「足退休年齡」前,可於12 個月內取消,並歸還所得退休金金額,無需付任何利息或罰金。方法:向社安局遞交SS521 表格。取消之後,將來可以重新領取,並以再領取時的年齡計算退休金金額。這個程序,一生只能使用一次。

‧「申領但止付(File and Suspend)」

憑配偶工作季點領取退休金,須配偶已開始領取退休金。假如配偶已達到「足退休年齡」,便有權在申請領取社安退休金後,同時要求暫停領取退休金,一方面退休金可以繼續獲得每年增加8%的好處,另一方面可讓另一配偶開始領取退休金。

超過「足退休年齡」但未到70 歲,如已開始領取退休金,可以要求社安局停止(Suspend) 社安金,這樣便可以享受退休金每年增加8%的好處,將來70 歲前可通知社安局重新開始領取。即使是62 歲提前領取退休金者也可以運用此法,只是每年增加的8%是以折扣退休金為基礙。單身者也可以使用這一方法,但請注意:未到「足退休年齡」者不得使用。此外,使用此方法,可能令申請「安全補助金SSI」者失去領取資格。‧ 避免出現「推定(Deeming)」

已達「足退休年齡」的已婚者,可選擇先憑配偶工作季點領取退休金,以便自己的退休金每年增加8%,將來再轉為領取自己的退休金。假如未達「足退休年齡」,當其申請憑配偶工作季點領取退休金,社安局將視其為申領自己的退休金(稱為Deeming),並比較申請者本人退休金與其配偶退休金,給予其中較高金額者;若社安局確定其領取配偶退休金,則申領人日後將無法再改變,亦即失去自己的退休金每年增加8%的好處。◎策略篇

社安退休金終生領取,考慮策略時少不了要預估自己與配偶的壽命。當然,沒有人能確知自己的壽數,因為生命不掌握在我們手中,但還是要按健康情況與直係親屬的平均壽命,作粗略的估計。目前65 歲及以上者的平均壽命,是男性82.9 歲,女性85.5 歲。

‧ 單身者策略

單身者一旦離世,假如沒有仍在世的前配偶或父母子女,退休金便完全停止。

第一類:從未結婚,亦無子女

這類朋友的選擇比較簡單,除非自估壽命很長,或在「足退休年齡」前繼續工作,而且年收入高於$15,720(這是2015 年的現行數字,具體數字每年不同;提前領取退休者,若收入高於這個數字,超出部分每兩元扣一元;達「足退休年齡」後,收入無上限),不然的話都可以考慮提前領取退休金。若能夠將退休金作儲蓄和投資,而投資成績良好,則越早領取越好:提前幾年領取的退休金加上收益,可能足夠抵銷終生降低了的退休金額。假如對投資缺乏信心,但預料自己應該相當長壽,又無需靠退休金維生,那還是延遲領取較好,因為每延遲一年便終生增加8%。

若決定延遲到「足退休年齡」後(但在70 歲前)領取退休金,可考慮用「申領但止付」方法,好處是將來萬一有需要,可一筆過取回延遲領取的退休金。舉例:梁女士單身,「足退休年齡」時可領取退休金$2,500,但決定延遲領取,做了「申領但止付」手續。之後兩年半發現患癌,預計活不過70 歲。在這種情況下,她可以取消「申領但止付」,並馬上取得兩年半的退休金$75,000,並開始按月領取$2,500 退休金。假如她現在結婚,9 個月後,其配偶即可在她離世後終生領取其退休金。

第二類:離婚,未再婚;前婚姻起碼維持10 年

前配偶的工作季點依然有效,可以領取前配偶全退休金的一半(假如這金額高於本人退休金)。假如已達「足退休年齡」,一樣可以選擇先憑前配偶工作季點領取退休金,將來再轉為領取自己的退休金。在這期間,自己的退休金每年增加8%。請注意:憑前配偶工作季點領取退休金,對前配偶本人或其現任配偶退休金均無影響。

第三類:配偶或前配偶離世

假如前配偶已離世,可選擇取得前配偶全額退休金。假如已達「足退休年齡」,便可領取前配偶或配偶退休金的100%。假如自己亦有足夠工作季點領退休金,便有兩個選擇:(A)先領取配偶或前配偶的退休金,70 歲前轉為領取自己的退休金(當然假定後者較高);(B)先領自己的退休金,讓配偶或前配偶的退休金按年增加8%。請注意,已離世配偶或前配偶退休金,只在領取者「足退休年齡」前才按年增加,故到「足退休年齡」時應改為領取配偶或前配偶較高的退休金。

‧ 已婚者策略

已婚者退休金有可能由配偶領取,故需考慮較多因素,可選擇的策略也較多元化。

第一類:夫婦收入差距大,高收入配偶年齡高

策略很簡單:高收入配偶,在70 歲前儘量不要領取退休金,讓退休金金額每年增加8%,以提高配偶將來可支取金額。一旦低收入(亦是較年輕)的配偶達到62 歲,便考慮憑配偶工作季點提前領取退休金。要留意兩件事:第一,高收入配偶必須已經開始領取退休金;如想保留每年增加退休金8%,便可以使用「申領但止付」方法。一旦申請,即使要求停付,配偶也可以憑其工作季點領取退休金,自己也能每年退休金增加8%。

第二,由於低收入配偶未達「足退休年齡」,一旦要求憑配偶工作季點領取退休金,便不能再改用自己的工作季點計算退休金(Deeming 規則),因此採用這一策略時,低收入配偶要確定自己將來的退休金不會比現領取的金額更高。

第二類:夫婦收入差距不大,其中一人年長四歲或以上

當較年輕的配偶達到62 歲,則可以開始提前領取退休金;假定較年長的配偶已經達到「足退休年齡」,可暫時不取自己的退休金,讓其每年增加8%,同時申請憑配偶的工作季點領取退休金,直到自己70 歲時再改為領取自己的退休金。這種做法的正式名稱是「有限配偶福利申請(Restricted ApplicationFor Spousal Benefit Only)」,簡稱「有限申請(Restricted Application)」。舉例:陳先生66 歲,已到「足退休年齡」,本可按月領取$2,000 退休金。陳太62 歲,待到「足退休年齡」可領取退休金$1,000,如今提前領取,故只拿$750。兩人若都用自己的工作季點領取退休金,每月共領取$2,750;如陳先生暫不領取自己的退休金,而申領「配偶退休金」,可得陳太「足退休年齡」退休金的一半,再加上陳太提前領取的$750,兩人四年間每月領取$1,250。四年後,陳先生改領自己的退休金,每月增至$2,640,加上陳太的$750,共$3,390。這可為陳先生夫婦終生增加數萬元退休金。請注意:即使這對夫婦離婚,假如婚姻維持10 年或以上,陳先生也一樣可以用此方法,一面憑前配偶的工作季點領取退休金,一面延遲領取自己的退休金,而獲得每年增加退休金8%的好處。

第三類:夫婦收入差距大,年齡相近

可以考慮兩人都不在「足退休年齡」前領取退休金。假如兩人繼續工作(尤其是收入高者),對將來退休更有幫助。一旦高收入的配偶達到「足退休年齡」,便使用「申領但止付」,讓收入低的配偶開始用高收入配偶的工作季點申請「配偶退休金」,金額是高收入配偶退休金的一半;高收入配偶的退休金逐年增加8%,到70 歲時開始領取退休金。這可為兩人終生帶來更高退休金,萬一高收入配偶先離世,未亡人亦可因其增加了的退休金受惠。第四類:夫婦收入相近,年齡亦相近

應該考慮同時使用「申領但止付」及「有限應用」兩種方法,獲得最多退休金。做法:一位配偶在滿「足退休年齡」時,使用「申領但止付」;另一位配偶亦在滿「足退休年齡」時,使用「有限應用」,然後領取「配偶退休金」;到70 歲,使用「有限應用」的配偶改為領取自己的退休金,而另一配偶則取消「申領但止付」,開始領取退休金。這可讓兩人的退休金每年增加8%,大幅度增加終生退休金金額。

選擇退休金策略,必須考慮自己的情況,或與專業人士商談後決定;以上內容僅供參考。

其他專題文章

(社論) 耶穌的比喻

領取退休金 時機學問大

福利小辭典熱門問與答

2015年3月內容

專題 • 綜合時事評論 • 天倫樂 • 健康天地 • 繽紛世界 • 智慧路 • 生命的旋律 • 紐約角聲消息 • 愛心匯點 • 美東教會消息 • 紐約之窗 • 弗州快訊 • 美味人生 • 生活資訊 • 中大西洋姿彩 • 德州園地 • 德州教會消息 • 休士頓園地 • 休士頓角聲癌症協會 • 達福園地 • 芝城園地 • 紐英倫園地 • 南美秘魯園地